WAKOの高田です。

前回の続きです。

前回は、「中小企業経営承継円滑化法」の①「遺留分に関する民法の特例」についてでした。

今回は③相続税の課税についての措置 (自社株の相続税の納税猶予)についてご説明します。

課税についての措置には、相続税納税猶予制度と贈与税納税猶予制度があります。

■相続税納税猶予制度とは

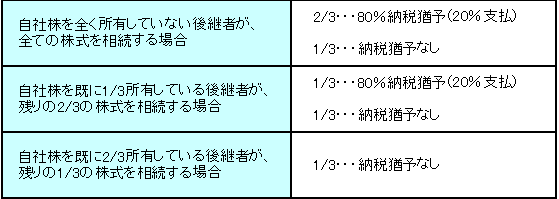

相続人(後継者)が相続等により、先代経営者から経済産業大臣の認定を受ける非上場会社の株式等を相続した場合に、相続等により取得した株式等の課税価格の80%に対応する相続税の納税が猶予されます。(後継者が相続開始前から既に保有していた株式等を含め、発行済株式等の3分の2に達するまでの部分に限る)

※後継者が取得した株式全てに80%の相続税の納税猶予は適用されるわけではなく、相続税の支払が無条件に免除されるわけでもがってありません。

この猶予された税額は後継者が死亡した場合などは納税が免除されます。

免除されるまでに特例の適用を受けた非上場株式等を譲渡するなど一定の場合には、猶予されている税額の全部又は一部を利子税と併せて納付する必要があります。

■相続税納税猶予制度の要件(認定対象会社)

認定対象会社となるには、以下のいずれの条件を満たす必要があります。

①中小企業基本法の中小企業 (資本金か従業員数のどちらかに該当すればよい)

②非上場会社

③資産管理会社等に該当しない

④その他該当しない会社

医療法人、風俗関連事業(風営法の性風俗関連特殊営業)を行う会社、上場会社等の実質的な子会社、収入がゼロの会社、常勤の従業員がいない会社は該当しません。

■相続税納税猶予制度の要件(先代経営者と後継者)

①先代経営者(被相続人)の要件

・会社の代表者であった(相続開始直前に代表者でなくてもよい)

・同族関係者(親族、被相続人及び親族が経営している会社等)と合わせて発行済株式総数の過半数を保有し、同族関係者内で筆頭株主(相続人は除く)であった(代表者当時と相続開始直前に満たしていること)

・会社の代表者であった(相続開始直前に代表者でなくてもよい)

・同族関係者(親族、被相続人及び親族が経営している会社等)と合わせて発行済株式総数の過半数を保有し、同族関係者内で筆頭株主(相続人は除く)であった(代表者当時と相続開始直前に満たしていること)

②後継者(相続人)の要件

・会社の代表者で、先代経営者の親族である

・同族関係者と合わせて発行済株式総数の過半数を保有し、同族内で筆頭株主である

・1つの会社で適用されるのは1人の後継者のみ

■相続税納税猶予制度の要件(事業継続)

①相続税の申告期限から5年間、条件を満たして事業を継続しなければなりません。

・認定を受けた会社の代表者を継続すること

・雇用(常時使用する従業員数)の8割以上を維持すること(従業員につき社会保険加入者の雇用の8割以上を維持)

・相続した対象株式を継続保有していること(1株でも譲渡や贈与をしてはいけない)

・雇用(常時使用する従業員数)の8割以上を維持すること(従業員につき社会保険加入者の雇用の8割以上を維持)

・相続した対象株式を継続保有していること(1株でも譲渡や贈与をしてはいけない)

②事業継続期間(当初5年間)は毎年1回経済産業局に報告書を提出、その後は3年に1回税務署への届出が必要

③事業継続期間(5年間)経過後は、納税猶予の対象株式を継続保有等していれば、納税猶予は継続されますが、以下の場合には、猶予されている相続税の全部又は一部の納付が免除されます。

・経営者(本特例の適用を受けた後継者)が死亡

・会社が破産または特別清算

・猶予税額未満で当該株式を譲渡(時価を超える猶予税額のみ免除)

・次期後継者に対象株式を一括贈与

・会社が破産または特別清算

・猶予税額未満で当該株式を譲渡(時価を超える猶予税額のみ免除)

・次期後継者に対象株式を一括贈与

④事業継続期間(5年間)経過後であっても、資産管理会社等に該当する場合には納税猶予は取り消されます。

相続税納税猶予制度の要件に「資産管理会社等に該当しない」とありましたが、資産管理会社等とは、以下のような会社をいいます。

①資産保有型会社

有価証券(「実質的な子会社株式」を除く)、不動産(自社利用不動産を除く)、現金・預金、ゴルフ場会員権、貴金属等の「特定資産」の保有割合が、総資産の帳簿価額の総額の70%以上の会社をいいます

②資産運用型会社

「特定資産」からの運用収入が総収入金額の75%以上の会社をいいます(ただし一定の事業実態のある会社は除かれます)。

ただし、以下の要件を全て満たす会社(事業実態のある会社)は認定対象となります。(みなし規定)

・相続発生時点で3年以上継続して事業活動(自己の名義と損益による商品販売・資産貸付け・サービス提供等)を行っていること

・事務所、店舗、工場等の施設を所有か賃借していること

・常勤の従業員が5人以上いること

不動産の有効活用とアパート・賃貸マンション経営④、⑤、⑥で不動産管理会社について触れましたが、不動産を所有する個人地主が設立する「不動産管理会社」が資産管理会社等に該当するかどうかが、この制度を適用することができるかのポイントとなります。

第三者に賃貸する不動産については「特定資産」に該当するため、資産保有型会社に該当する可能性が極めて高く、また、収入においても第三者からの家賃収入の占める割合が大半である場合が多く、資産運用型会社にも該当する場合が多いと思われます。

このことから、不動産管理会社の株式について、相続税の納税猶予制度を受けるためには、上記の事業実態のある会社として「みなし規定」の適用を受けることができるかどうかがポイントとなります。

しかしながら、事業承継税制の立法趣旨として、中小企業と地域雇用を支えるというところから、個人地主の不動産管理会社についての適用は非常に困難になると思われます。

不動産管理会社を立ち上げる時は、別の事業を営んでいる会社を不動産管理会社とする(元々経営者でないと難しいですが・・・)

新規で立ち上げる場合は、「従業員を5名以上雇う」等、事業実態のある会社となるようにする(規模が大きくないと現実的には厳しいです)

あらかじめ株主を後継者としておく等の対策が必要となります。

以上のことから、株式に対する相続税を考えると、後継者を株主として不動産管理会社を設立する方法が一番無難かと思われます。

次回へ続く。

WAKO 高田

広島・岩国・山口のオフィス・レジデンスの賃貸は